Finanzausgleichsgesetz (FAG)

Gesetz über den Finanzausgleich zwischen Bund und Ländern

Ausfertigungsdatum: 20.12.2001

§ 2 FAG Verteilung der Umsatzsteuer unter den Ländern

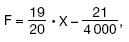

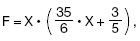

(1) Die Länder, deren Einnahmen aus der Einkommensteuer, der Körperschaftsteuer, der Gewerbesteuerumlage und aus den nach § 7 Abs. 1 ermittelten Landessteuern je Einwohner unter denen der Ländergesamtheit liegen, erhalten Ergänzungsanteile aus dem Länderanteil an der Umsatzsteuer. Die Ergänzungsanteile eines Landes werden ermittelt durch Multiplikation der Steuereinnahmen der Ländergesamtheit nach Satz 1 je Einwohner mit seiner Einwohnerzahl sowie einem der folgenden Faktoren F:

- 1.

-

wenn die Steuereinnahmen des Landes nach Satz 1 je Einwohner unter 97 vom Hundert der Ländergesamtheit liegen,

wenn die Steuereinnahmen des Landes nach Satz 1 je Einwohner unter 97 vom Hundert der Ländergesamtheit liegen,

- 2.

-

wenn die Steuereinnahmen des Landes nach Satz 1 je Einwohner mindestens 97 vom Hundert der Ländergesamtheit betragen;

wenn die Steuereinnahmen des Landes nach Satz 1 je Einwohner mindestens 97 vom Hundert der Ländergesamtheit betragen;

dabei ist für X jeweils 1 vermindert um das Verhältnis der Steuereinnahmen des Landes nach Satz 1 je Einwohner zu den Steuereinnahmen der Ländergesamtheit nach Satz 1 je Einwohner anzusetzen. Betragen die Ergänzungsanteile nach den Sätzen 1 und 2 insgesamt mehr als ein Viertel des Länderanteils an der Umsatzsteuer, so sind die Ergänzungsanteile im Verhältnis der nach den Sätzen 1 und 2 ermittelten Beträge herabzusetzen.

(2) Der verbleibende Länderanteil an der Umsatzsteuer wird nach dem Verhältnis der Einwohnerzahlen der Länder verteilt.

(3) Für die Berechnung der Anteile der einzelnen Länder an der Umsatzsteuer ist die Einwohnerzahl maßgebend, die das Statistische Bundesamt zum 30. Juni des Ausgleichsjahres festgestellt hat.